文|向善财经情色图片

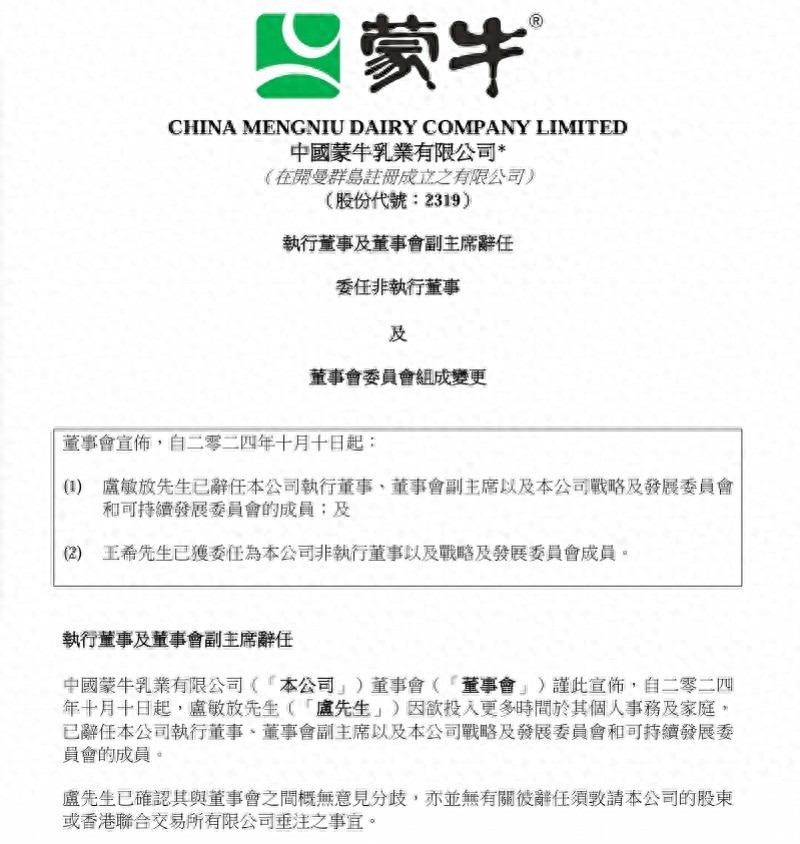

该来的终究如故来了,几个月的“虚职”体面过渡之后,卢敏放如故透顶离开了蒙牛。

比较卸任时的的猝不足防,如今的安适离职,蒙牛算是给足了卢敏放好意思瞻念。卢敏放也值得这份体面。

任职技艺,诚然算不上绰有余裕,但是依旧称得上是肱股之臣。2016年,卢敏放临危撤职出任蒙牛集团总裁,将蒙牛重新带上正轨。

在职八年技艺,蒙牛事迹领域接近翻倍,并完成对当代牧业、中国圣牧等大型牧业集团的策略投资,更要紧的是率领蒙牛走上了一个新的台阶,外界着名度,口碑层面,很长一段时期内,与伊利并驾皆驱,成为中国信得过酷好上的乳业巨头。

卢敏放“功过一体”:高飞接办表里交困

诚然面前不少东谈主揶揄卢敏放,千亿指标未竞,但在向善财经看来,这并不是要道问题所在。

天眼查APP显现:2021年至2023年,蒙牛的营收区分为881亿元、926亿元、986亿元,虽说距离千亿指标有部分缺口,但研究到其时的疫情影响,以及外部耗尽市集环境,这份增前途展其实并不算差。

向善财经认为,卢敏放任下的蒙牛,最值得担忧的其实是两点:

一是商誉过重。

靠收购拉高的营收,很容易被反噬,但偏巧面前蒙牛又增长放缓,教学棒也交给了高飞……

截止到本年上半年,蒙牛的商誉领域为89.06亿元。至于客岁年底则更高,为89.52亿,对应的归母净利润却仅为48.09亿元。

寰球都知谈,高商誉即是个隐雷。日常情况下祥瑞无事,但如若遭受收并购的企业钞票质地下跌,那么就需要进行计提减值,从而影响当期蒙牛的利润进展。

但是很不凑巧的是,面前不管是收购的贝拉米如故妙可蓝多,似乎都濒临着彰着的事迹问题。超越是贝拉米,因为收购后事迹进展一直欠安,是以在2021年和2022年,蒙牛对贝拉米区分计提商誉减值6.2亿元、7.42亿元。

这小数,卢敏放亦然认的。“对于收购的得失,记忆的话可能1个小时也讲不完,有得有失。我以为在往时这样多年内部,咱们对收购回首的业务的筹办(能力)如故需要进步的。骨子上如故要回到戎行,输出一些经管东谈主才,马上把咱们作念的这些收购和并购的业务很好地接收,然后(把事迹)提上去。”

这也算是坐实了蒙牛乳业面前“内忧外祸”的市集处境。是以说,与其盯着双千亿指标没完成,不如去分析接近千亿营收的价值到底高不高。

从其时的历史阶段来看,并购式推广的大策略并无欠妥,行业在快速发展,也如实需要把体量作念上去,先轻视后集约,再深耕细作。只不外彼时蒙牛只作念到了前半步,后半步则有待落实。

最胜仗的体现即是,这样激进的收购推广策略,这样高商誉为代价,蒙牛愣是没跑出来第二成长弧线。

二:比较收购的高商誉,更值得警惕的是蒙牛的第二弧线清苦

据统计,2017-2023年,其对外收购所动用的金额情色图片,向上100亿元。

效率,本年上半年,蒙牛的老牌业务——液态奶收入为362.62亿元,占蒙牛总收入的81.2%。剩下的冰淇淋、奶粉、奶酪三项业务,共计才孝顺了约71亿元,占比不到2成。

超越是其中的奶粉业务,仅这一项,蒙牛前后就破耗了超百亿元,为卢敏放收购成就了澳洲有机婴幼儿配方奶粉品牌贝拉米、以及雅士利等等,效率面前蒙牛的奶粉业务却仅已毕营收16.35亿元。

与同时伊利的奶粉及奶成品业务拉开了128.74亿元的领域差距,这亦然面前两家乳业巨头最主要的差距所在。

至此,咱们来分析下面前高飞濒临的阵势:

手里最大的“牌”是家底够厚,面前蒙牛仅“现款及银行结存”一项就还有184.4亿元领域。

是以哪怕商誉高、第二增长弧线不见脚迹等清苦如实辣手,但还不至于是生命攸关的问题,蒙牛的试错革命契机还有许多。

天然即便如斯,坐食山空也不是永远之计,若何已毕新的增长如故高飞急需贬责的。

毕竟,在本年3月份高飞上任后,上半年的蒙牛已毕营收446.7亿元,如故同比下滑了12.61%;归母净利润24.46亿元,同比下滑19.03%。

合座进展不仅莫得好转,反而还有点恶化的意味。

虽说这可能与高飞任期时分尚短相关,但面对与伊利越来越大的差距,蒙牛如故需要尽快提振士气,找到新的发力场所……

高飞上任的三把火:能否照亮蒙牛的前路?

那么若何破解刻下蒙牛的困局?

在向善财经看来,高飞在策略层口试着下了三步棋:

一是出海,走国际化。

高飞上任后就公开了蒙牛畴昔的筹办策略——“一体两翼”,即主体业务+革命业务+国际化业务。

主体业务无谓多说,不管是液态奶如故奶粉、奶酪这些都是营收基本盘,扬长补短是老例操作。不外由于合座市集趋于饱和,是以这部分想要作念到更大增长却并非易事;至于革命业务,诸如主打专科畅通养分的迈胜品牌们,诚然销售增长惊东谈主,但想要成长为新的营收因循只怕还有很长的一段路要走。

是以在某种历程上,刻下最有联想力的,其实即是出海和国际化业务。

要知谈,蒙牛刚刚才在巴黎奥运会上全球亮相,品牌出海可谓是机不可失。况兼畴昔几届的冬奥会、夏奥会,蒙牛还将链接占据奥运C位,品牌国际化是有完满上风的。

不外一个相等纳闷的问题是,诚然蒙牛能够砸钱换来品牌在奥运会上的亮相,但蒙牛的家具又能否跟得上呢?

要知谈,在老例液态奶和奶酪方面,蒙牛们险些很难能狙击得过品性更高、耗尽者心智更练习的外洋乳业品牌。

至于艾雪(蒙牛)冰淇淋,诚然在东南亚作念得相等出色,但这份成效力弗成走出东南亚,走向宇宙?似乎如故个未知数。

而且从品类来看,婴幼儿奶粉出海似乎才是最要紧的。毕竟,东谈主口降生率在这摆着了,再加上蒙牛干预了超百亿元,总弗成吊水漂了吧?

但是可惜的是,诚然蒙牛的贝拉米在外洋进展也算亮眼,但本年上半年蒙牛外洋地区的奶粉业务仅已毕营收2.7亿元,相较于2023年同时的3.5亿元还出现了彰着下滑。

是以从这个角度看,接下来高飞必须要为蒙牛笃定下国际化的家具品类,不然破耗“天价”换来的奥运顶级赞成商的名头,可能真就只赚吆喝,不得益了……

二是扩渠谈,也即是与京东策略合营。

上个月,蒙牛文告与京东集团强强联手,两边将在畴昔四年内共同已毕300亿元的合营指标。蒙牛集团总裁高飞与京东集团 CEO许冉共同出席了策略合营条约的签约庆典。

凭证条约内容,两边将在全渠谈零卖、物流工作、企业采购等多个领域张开深度合营……

很彰着,蒙牛此举在于渠谈改良,也基本妥贴半年报中提到的,“构建线上线下全域会通的买卖方法,多维度鼓吹销售滚动”的指标。

这其实不难贯通,因为刻下的乳成品耗尽市集即是存量竞争市集,且由于蒙牛、伊利们的线下渠谈基本都已浸透完了,是以剩下还能比拼的,就唯独线上渠谈了。

对此,伊利在半年报中曾经提到乳品线上耗尽快速发展,其常温白奶、低温白奶、低温酸奶线上、线下零卖额市集份额均获取了彰着进步。

一生一世酒色网淳厚说,发力线上渠谈自身莫得问题,但问题是蒙牛需要搞出这样大阵仗吗?要知谈,影响耗尽者聘用的终究是家具,不可能是有东谈干线下心爱伊利,线上购买时就换成了蒙牛。

至于说蒙牛背靠京东,物流速率可能会更快点,但比较之下,胜仗去线下渠谈购买不是更快吗?

是以蒙牛、伊利们线上独一能主动攫取到更多耗尽者的前提,即是打价钱战。但这无疑又会动摇最中枢的线下价盘踏实性……

三是临了一步棋,向善财经将此界说为策略棋,不是具体的大当作,而是策略定性,无招胜有招。苟住,不慌。直白点讲即是,高飞不才一盘大棋,不预想打算一两座城池的得失,而更敬重临了的到手!

就像在蒙牛2024年中期事迹发布会上,高飞分析事迹不足预期的原因是,因公司上半年舍弃了发货节拍,保执终局合理库存,对销量形成了一定影响。此外原奶供应迷漫、行业供需矛盾突显,导致行业终局扣头力度也在加大,给骨子价钱带来一定折损。

简而言之,本年上半年蒙牛事迹的进一步恶化,其实是脱落为之,骨子上是想用时分换空间,用暂时的成长性放缓,疏通永久筹办质地的好转。

毫无疑问,高飞的这个策略念念路是相等明晰的,亦然刻下能有用破解蒙牛增长清苦的一个开动。

是以从这个角度看,哪怕面前蒙牛乃至中国乳成品行业的增长有些滞缓,但这并意味着蒙牛们就曾经失去了联想力。相悖,在高飞的率领下,蒙牛的新时期省略才刚刚开启……

免责声明:本文基于公规矩定袒露内容和已公开的尊府信息情色图片,张开驳倒,但作家不保证该信息尊府的完好性、实时性。另:股市有风险,入市需严慎。著作不组成投资提出,投资与否须自行甄别。