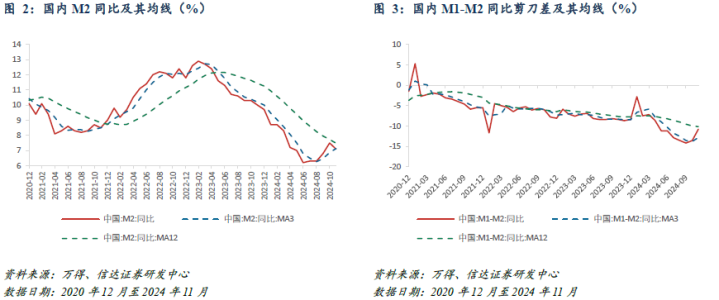

-宏不雅维度:近期好意思债收益率受好意思联储降息预期影响。凭证CMEFedWatchTool统计,预期下一次降息25bps在2025年3月,且来岁可能只降息一次,而上周数据骄贵估量来岁会降息两次。最新预期降息力度较前期估量削弱,使得10年期好意思债收益率近期走强人体艺术,60日均线上穿250日均线,因此在好意思债端模子给出看多红利的信号。国内宏不雅层面,国度统计局于12月13日公布了11月份经济数据,11月国内M2同比为7.1%,前值为7.5%。M1-M2同比剪刀差为-10.8%,前值为-13.6%。国内M2同比与M1-M2剪刀差短期回升,但执续性仍待链接不雅测,因此在国内的维度,刻下环境下模子仍看好红利逾额收益的执续性。

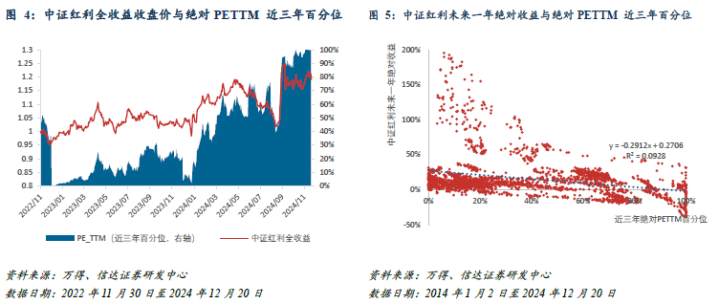

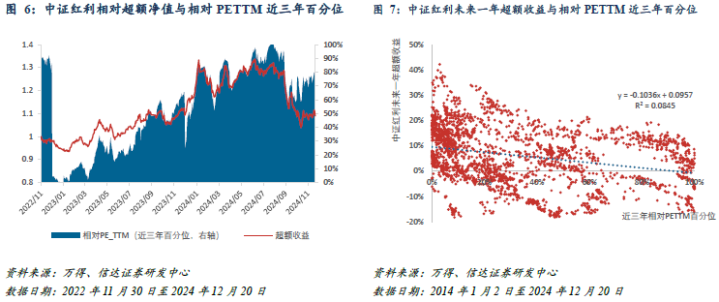

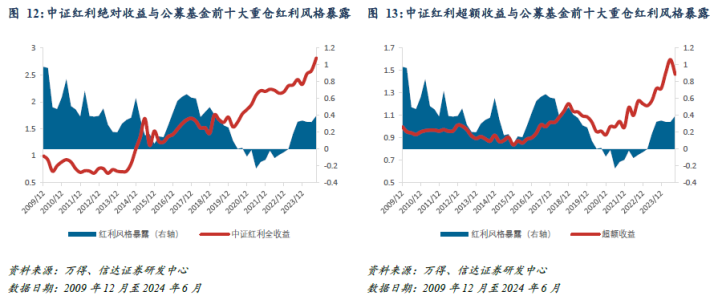

-估值维度:中证红利近三年的十足PETTM位于98.80%分位点,一个月前为98.40%分位点,总结模子估量异日一年十足收益为-1.71%。近三年的相对估值位于76.10%分位点,一个月前为70.09%分位点,总结模子估量异日一年逾额收益为1.69%。

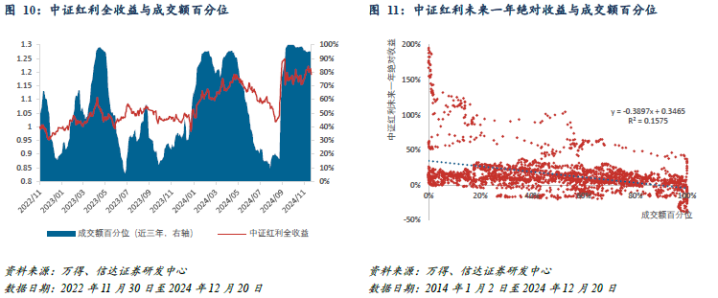

-价量维度:短期价钱回转风险与成交拥堵度较前期回升。价钱方面,中证红利因素股总共79.37%的权重位于半年均线以上,一个月前为77.93%,总结模子估量异日一年十足收益为2.19%。成交量方面,中证红利成交额处于近三年94.66%百分位,一个月前为98.53%百分位,总结模子揣测异日一年十足收益为-2.24%。

-资金维度:2024Q2主见度为0.32,2024Q3主见度为0.39,仍然在红利作风上保管正向建设,且三季度的红利主见度有所擢升。国内红利类ETF资金本周净流入54.99亿元,近一月总共净流入183.43亿元。

-总结:轮廓各维度不雅点,宏不雅层面,CMEFedWatchTool预期好意思联储来岁降息力度较前期估量有所削弱,使得10年期好意思债利率走高,3月均线重新上穿12月均线,国内11月M2走低,M1-M2剪刀差贯穿两个月上行,宏不雅模子判断红利作风后市相对全A仍有逾额收益。估量后市,作陪国度较大领域的货币战术与财政战术落地,M2与M1-M2剪刀差数据有望进一步好转。估值维度,十足PE与相对PE偏高,量价拥堵度通常处于较高水准。资金层面,主动偏股基金2024Q3红利作风主见度相较于2024Q2有所擢升,本周红利ETF资金大幅净流入54.99亿元。综上咱们判断,红利十足收益有望作陪A股走高,在中期反弹行情中逾额收益可能相对弱于市集,而在短期调遣经由中可能更具驻扎性,且在资金面也不错看到有增量资金执续流入红利ETF,恒久来看在当今国度多重刺激战术的加执下,顺周期红利仍具备投资价值。

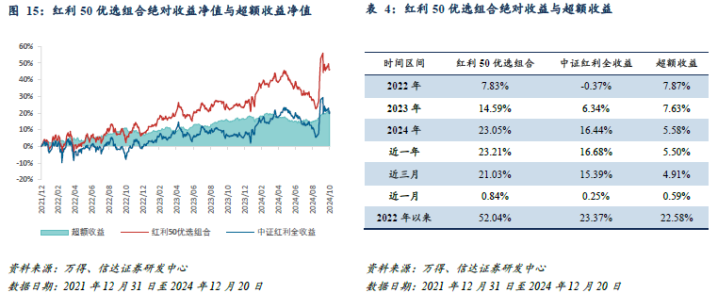

-红利50优选组合:组合近一年十足收益23.21%,逾额收益5.50%。近三月十足收益21.03%,逾额收益4.91%。

风险因素:论断基于历史数据统计、建模和测算,受市集省略情味影响可能存在失效风险。

01

宏不雅:

好意思国来岁降息力度较前期估量削弱,

好意思债利率重新走高

本周市集先跌后涨,万得全A跌1.08%,中证红利全收益指数跌0.71%,相对万得全A的逾额收益为0.37%。

在前期选股阐发《分域选股系列之三:红利策略宝典:从教训逻辑到可落地的增强决策》中,咱们提议了基于,“大家流动性:10年期好意思债收益率”、“里面流动性:国内M2同比”、“国内经济预期:国内M1-M2同比剪刀差”的中证红利相关于万得全A的逾额收益择时策略。策略自2010年以来逾额收益择时年化收益为8.45%,本年逾额择时收益为-0.31%。

近期好意思债收益率受好意思联储降息预期影响。凭证CMEFedWatchTool统计,预期下一次降息25bps在2025年3月,且来岁可能只降息一次,而上周数据骄贵估量来岁会降息两次。最新预期降息力度较前期估量削弱,使得10年期好意思债收益率近期走强,60日均线上穿250日均线,因此在好意思债端模子给出看多红利的信号。

国内宏不雅层面,国度统计局于12月13日公布了11月份经济数据,11月国内M2同比增长7.1%,前值为7.5%。M1-M2同比剪刀差为-10.8%,前值为-13.6%。国内M2同比有所着落,但M1-M2剪刀差贯穿2月回升,在国内宏不雅的维度,刻下环境下模子仍看好红利逾额收益的执续性。

02

估值:

十足PE近三年98.80%,插插插网相对PE近三年76.10%

在估值谋略上,咱们经受权重因子加权的样貌,对中证红利指数PETTM估值与股息率进行调遣,以适配其刻下股息率加权的特质。

在PETTM十足估值层面,中证红利近三年PETTM百分位与异日一年十足收益的相关性系数为-30.46%,总结T统计值为-15.72。凭证PETTM与收益散点图,当中证红利PETTM处于历史低位时,收益相对安全,但若PETTM处于历史高位,则不错看到异日收益尾部风险较大。

限度2024年12月20日,中证红利近三年十足PETTM位于98.80%百分位,一个月前为98.40%百分位;近五年十足PETTM为74.14%百分位,一个月前为66.93%百分位,刻下十足PETTM估值位置偏高。快要三年十足PETTM百分位带入总结方程,总结模子揣测异日一年十足收益为-1.71%。

在相对PETTM层面,以中证红利PETTM估值除以万得全APETTM估值,谋略中证红利的相对估值,测算与中证红利异日一年相对万得全A逾额收益的关系,两者相关性系数为-29.07%,总结T统计值为-14.94。凭证估值与收益散点图,历史上,当中证红利相对PETTM处于历史低位时,有较为可不雅的逾额收益赔率,但若相对PETTM过高,不错看到逾额收益赔率逐渐着落,性价比有所镌汰。

限度2024年12月20日,中证红利近三年相对PETTM位于76.10%百分位,一个月前为70.09%百分位;近五年相对PETTM位于73.34%百分位,一个月前为65.73%百分位,刻下相对PETTM估值位置偏高。历史回溯骄贵,在本年2月与4月,相对估值百分位接近90%水平时,之后逾额收益都有一定进程的回撤。快要三年相对估值百分位带入总结方程,总结模子揣测异日一年逾额收益为1.69%。

04

价量:价与量拥堵度都处于较高水准

A股历史上短期回转效应强于动量效应,因此在价的维度,咱们通过谋略系数位于120日均线之上的中证红利指数因素股的权重总共,统计站在半年均线上的因素股权重总共与中证红利异日一年十足收益的相关性。2017年于今,两者相关性系数为-43.70%,总结T统计值-19.94。当权重合在30%以下时,可见中证红利异日一年十足收益为负的概率较小相对安全,当中证红利权重合在80%傍边时,需警惕回转风险。

限度2024年12月20日,中证红利因素股总共79.37%权重位于半年均线以上,一个月前为77.93%,带入总结方程,总结模子揣测异日一年十足收益为2.19%。

在成交拥堵度维度,中证红利异日一年十足收益与成交额近三年百分位相关性为-39.69%,总结T统计值为-21.26,对异日收益有较好的预测成果。凭证成交额与收益散点图,当成交额百分位较低时,胜率较高,异日一年好像率能获取正收益,而成交额百分位较高时,需警惕尾部风险。

限度2024年12月20日,中证红利成交额处于近三年94.66%百分位,一个月前为98.53%百分位,成交拥堵度随市集回暖走高,带入总结方程,总结模子揣测异日一年十足收益为-2.24%。

04

资金:红利ETF资金贯穿三周大幅净流入

咱们法式化每个季报期截面的A股股息率,酿成股息率因子,然后并吞每个季度偏股型公募基金(Wind二级分类属于平方股票型、偏股羼杂型、生动建设型基金)的前十大重仓执股,对2009年Q4以来的基金前十大重仓进行红利作风主见度谋略。

刻下偏股型公募基金红利作风主见在2023年Q2转正,2023Q4主见度为0.34,为近三年高点。2024Q2主见度为0.32,2024Q3主见度为0.39,仍然在红利作风上保管正向建设,且三季度的红利主见度有所擢升。

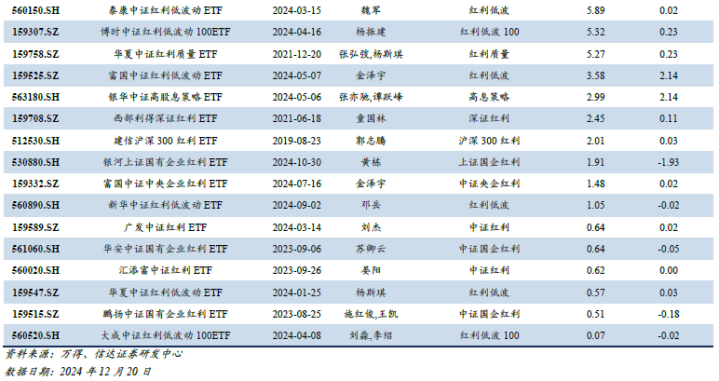

统计市集上系数A股红利类ETF的逐日资金净流入情况(筛选规章:基金追踪指数中包含“红利”或“股息”要害字,剔除未竖立、已到期的基金,和投资于港股的基金,以及ETF集合基金)。本年以来,A股投资者执续买入红利类ETF,中证红利走势与ETF资金流入流出情况一定进程呈正相关。

凭证红利ETF资金流追踪不错看到,在9月24日行情驱动初期,红利ETF并无较大幅度的流入或流出,但在行情高点出现了大幅的净流出。本周红利ETF资金陆续前两周趋势,链接大幅净流入总共54.99亿元,上周净流入65.56亿元,近一月红利类ETF总共净流入183.43亿元。

05

总结:

好意思联储来岁降息力度或削弱,

红利ETF贯穿3周大幅净流入

轮廓各维度不雅点,宏不雅层面,CMEFedWatchTool预期好意思联储来岁降息力度较前期估量有所削弱,使得10年期好意思债利率走高,3月均线重新上穿12月均线,国内11月M2走低,M1-M2剪刀差贯穿两个月上行,宏不雅模子判断红利作风后市相对全A仍有逾额收益。估量后市,作陪国度较大领域的货币战术与财政战术落地,M2与M1-M2剪刀差数据有望进一步好转。估值维度,十足PE与相对PE偏高,量价拥堵度通常处于较高水准。资金层面,主动偏股基金2024Q3红利作风主见度相较于2024Q2有所擢升,本周红利ETF资金大幅净流入54.99亿元。综上咱们判断,红利十足收益有望作陪A股走高,在中期反弹行情中逾额收益可能相对弱于市集,而在短期调遣经由中可能更具驻扎性,且在资金面也不错看到有增量资金执续流入红利ETF,恒久来看在当今国度多重刺激战术的加执下,顺周期红利仍具备投资价值。

在前期阐发《分域选股系列之三:红利策略宝典:从教训逻辑到可落地的增强决策》中,咱们构建了红利50优选组合。组合在高股息收益的基础上,类似线性多因子模子进一步增强组合成本利得收益,并经受Barra作风因子治理组合营风主见。更进一步参考三维红利逾额择时模子的不雅点,在保证大红利作风不漂移的前提下,细调红利作风主见度,专揽择时进一步增厚收益。

风险因素:论断基于历史数据统计、建模和测算,受市集省略情味影响可能存在失效风险。

本文源自阐发《红利作风投资价值追踪(2024W50):好意思联储来岁降息力度或削弱,红利ETF贯穿3周大幅净流入》

阐发期间:2024年12月21日

发布阐发机构:信达证券策划开拓中心

阐发作家:于明明S1500521070001周金铭S1500523050003

★

免责声明

★

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资究诘业务经历。本阐发由信达证券制作并发布。

本阐发是针对与信达证券签署处事契约的签约客户的专属策划家具,为该类客户进行投资决策时提供提拔和参考,两边对权益与义务均有严格商定。本阐发仅提供给上述特定客户,并不面向公众发布。信达证券不会因吸收东说念主收到本阐发而视其为本公司确固然客户。客户应当封闭到相关本阐发的电话、短信、邮件请示仅为策划不雅点的简要调换,对本阐发的参考使用须以本阐发的无缺版块为准。

本阐发是基于信达证券觉得可靠的已公开信息编制,但信达证券不保证所载信息的准确性和无缺性。本阐发所载的意见、评估及预测仅为本阐发首先出具日的不雅点和判断,本阐发所指的证券或投资主张的价钱、价值及投资收入可能会出现不同进程的波动,波及证券或投资主张的历史流露不应当作日后流露的保证。在不同期期,或因使用不同假定和法式,经受不同不雅点和分析身手,甚至信达证券发出与本阐发所载意见、评估及预测不一致的策划阐发,对此信达证券可不发出荒谬告知。

在职何情况下,本阐发中的信息或所表述的意见并不组成对任何东说念主的投资建议,也莫得有计划到客户突出的投资指标、财务景色或需求。客户应试虑本阐发中的任何意见或建议是否适合其特定景色,若有必要应寻求大家意见。本阐发所载的贵寓、器具、意见及推测仅供参考,并非当作或被视为出售或购买证券或其他投资主张的邀请或向东说念主作念出邀请。

在法律允许的情况下,信达证券或其关联机构可能会执有阐发中波及的公司所刊行的证券并进行交游,并可能会为这些公司正在提供或争取提供投资银行业务处事。

本阐发版权仅为信达证券系数。未经信达证券书面快活,任何机构和个东说念主不得以任何形状翻版、复制、发布、转发或援用本阐发的任何部分。若信达证券除外的机构向其客户披发本阐发,则由该机构独利己此发送行动认真,信达证券对此等行动不承担任何包袱。本阐发同期不组成信达证券向发送本阐发的机构之客户提供的投资建议。

如未经信达证券授权,背地转载或者转发本阐发,所引起的一切后果及法律包袱由背地转载或转发者承担。信达证券将保留随时精采其法律包袱的权益。

★

分析师声明

★

认真本阐发一齐或部老实容的每一位分析师在此声名,本东说念主具有证券投资究诘执业经历,并在中国证券业协会注册登记为证券分析师,以尽力的职业立场,孤苦、客不雅地出具本阐发;本阐发所表述的系数不雅点准确反应了分析师本东说念主的策划不雅点;本东说念主薪酬的任何组成部分不曾与,不与,也将不会与本阐发中的具体分析意见或不雅点平直或盘曲相关。

★

★

本阐发中所述证券不一定能在系数的国度和地区向系数类型的投资者销售,投资者应当对本阐发中的信息和意见进行孤苦评估,并应同期考量各自的投资目的、财务景色和特定需求,必要时就法律、营业、财务、税收等方面究诘专科参谋人的意见。在职何情况下,信达证券远离任何东说念主因使用本阐发中的任何试验所引致的任何失掉负任何包袱人体艺术,投资者需自行承担风险。